Negli ultimi cinquant’anni, la crescita economica globale e l’aumento del benessere hanno coinciso con un’accelerazione significativa dell’estrazione e dell’utilizzo di materiali. Il volume totale di risorse estratte è triplicato, passando da circa 30 miliardi di tonnellate nel 1970 a oltre 90 miliardi nel 2020, nonostante una temporanea flessione dovuta alla pandemia di Covid-19. Le proiezioni per il 2024 stimano un ulteriore incremento a 106,6 miliardi di tonnellate. Contestualmente, la domanda pro capite ha registrato un aumento da 8,4 a 13,2 tonnellate annue.[1]

In Unione Europea, ad esempio, dopo una fase di relativa stabilità tra il 2010 e il 2022, l’impronta materiale pro capite ha registrato una riduzione del 4,5% nel 2023. Tuttavia, il livello di estrazione − pari a 14,1 tonnellate per abitante − resta insostenibile e superiore alla media globale. Sulla base delle tendenze storiche, è improbabile che l’UE riesca a ridurre significativamente la propria impronta materiale pro capite nel prossimo decennio, a meno che la contrazione registrata nel 2023 non si confermi come un’inversione di tendenza.[2]

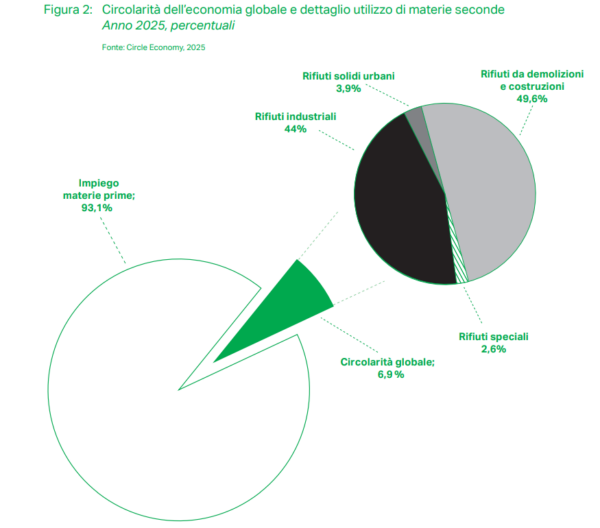

Negli ultimi anni, l’economia circolare è diventata una delle principali strategie invocate per affrontare le grandi crisi ambientali, dal cambiamento climatico alla perdita di biodiversità, fino all’esaurimento delle risorse naturali.[3] Tuttavia, l’analisi dei dati globali mostra come, nonostante l’aumento dell’attenzione politica e industriale, la circolarità effettiva del sistema economico mondiale rimanga bassa e in calo. La quota di materiali secondari reimmessi nei cicli produttivi rispetto al totale dei materiali impiegati si è infatti ridotta dal 9% del 2018 al 6,9% del 2024, segnando il minimo storico.

Nel 2024 la domanda globale di minerali critici è cresciuta sensibilmente, spinta in particolare dalla diffusione dei veicoli elettrici e dei sistemi di accumulo. Solo il litio ha registrato un incremento del 30%, mentre cobalto, grafite e terre rare hanno mostrato una crescita tra il 6 e l’8%. L’offerta, seppure in espansione, è rimasta fragile, condizionata da squilibri geopolitici e climatici. Per il rame − metallo chiave, al momento non critico in UE[4] ma considerato strategico per reti elettriche, motori e componentistica elettronica − si prevede un possibile deficit del 30% entro il 2035, a causa della riduzione della qualità dei giacimenti, dell’inerzia progettuale e dei lunghi tempi di autorizzazione. Nel solo 2024, eventi climatici estremi hanno compromesso circa il 7% della produzione globale.[5]

[1] Schandl et al. (2024), Global material flows and resource productivity: The 2024 update. Journal of Industrial Ecology, 28, 2012-2031. https://doi.org/10.1111/jiec.13593

[2] European Environmental Agency (EEA), 2024 - Europe’s material footprint. https://www.eea.europa.eu/en/analysis/indicators/europes-material-footprint?activeAccordion=ecdb3bcf-bbe9-4978-b5cf-0b136399d9f8

[3] Hartley et al. (2023), Circular economy as crisis response: A primer. https://www.sciencedirect.com/science/article/pii/S0959652623042981

[4] European Commission (2023), Study on the critical raw materials for the EU 2023 - Final report https://data.europa.eu/doi/10.2873/725585

[5] International Energy Agency (2025), Global Critical Minerals Outlook 2025. Meglio inserire il link anche se è già due note più sotto perché se cambia pagina si perde il riferimento e sembra che te ne sia dimenticato