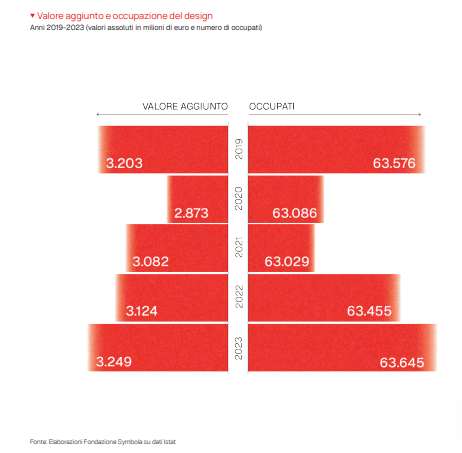

Il settore del design italiano registra una crescita del valore aggiunto generato e del numero degli occupati, pari rispettivamente a 3,2 miliardi di euro e 63.645 addetti.

Ad emergere è una dinamica positiva del settore, anche se più contenuta rispetto a quella osservata mediamente nel resto dell’economia. Dopo le difficoltà del periodo pandemico, infatti, l’industria italiana del design ha ripreso a crescere, sia in termini di valore aggiunto (da 2,9 a 3,2 miliardi di euro) che per numero di occupati (da 63.086 a 63.645), registrando un aumento del valore aggiunto del +4,0% in termini nominali (+6,4% il totale economia) e +0,3% per l’occupazione (+1,8% il totale economia). Anche rispetto al periodo pre-pandemico, la dinamica appare positiva sia in relazione al valore aggiunto (+1,4%) che in termini di posti di lavoro (+0,1%), anche se, ancora una volta, le percentuali di crescita risultano inferiori rispetto al totale economia per entrambi i valori.

Per cogliere segnali dell’andamento del mercato nel 2024 e 2025, nel mese di gennaio dell’anno in corso abbiamo ascoltato la voce degli operatori.

Circa la metà degli intervistati (il 48,4%) dichiara che il fatturato nello scorso anno è rimasto sostanzialmente stabile rispetto al precedente anno, mentre il 32,2% degli intervistati indica un fatturato in aumento e il rimanente 19,4%, in diminuzione. La quota di coloro che indicano un fatturato in crescita è più alta tra i professionisti (37,4%) e soprattutto tra le piccole-medie imprese (59,5%), mentre difficoltà maggiori sembrerebbero interessare le microimprese.

Le aspettative per il 2025 variano molto a seconda della dimensione degli operatori intervistati: si va dal 26,2% delle microimprese (la componente che conferma indicazioni mediamente meno positive) al 34,3% dei professionisti, fino all’88% delle aziende di piccola e media dimensione che anche in prospettiva si caratterizzano per una maggiore dinamicità.

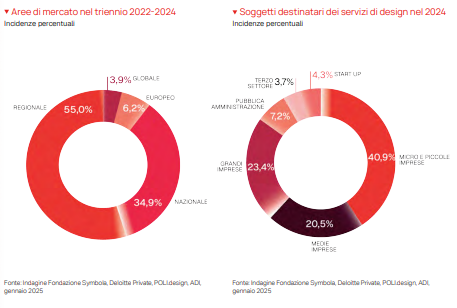

Il mercato di riferimento delle organizzazioni del design è per il 55,0% regionale e per il 34,9% nazionale: sommando i dati si arriva quasi ad un 90% complessivo che guarda all’Italia come ambito della propria operatività. A questo dato fa da complemento l’attività sui mercati internazionali, per il 6,2% riguardanti paesi comunitari e per il 3,9% il mercato globale (quota quest’ultima che per i progettisti sale a 4,8%).

I maggiori destinatari dei servizi di design sono le micro e piccole imprese (40,9% dei casi), quindi le grandi imprese (23,4%) e, infine, le medie imprese (20,5%). Più contenuta è la domanda di design proveniente dalla Pubblica Amministrazione (7,2%), dalle start up (4,3%) e dal terzo settore (3,7%).

I primi tre settori che trainano la domanda di servizi di design sono turismo/ristorazione (per il 25,9% degli operatori intervistati), arredamento (24,2% dei rispondenti) e fruizione di beni culturali e ambientali (19,9%, una quota peraltro in crescita di 2,3 punti percentuali nel prossimo triennio), cui fanno seguito alcuni settori tipici del made in Italy quali l’abbigliamento e calzature (17,7%), la meccanica (16,2%) e l’agroalimentare (16,0%, in crescita di 1,4 punti percentuali).

Si riduce nelle previsioni (1,1 punti percentuali in meno nelle indicazioni) il ruolo degli altri prodotti manifatturieri e i servizi della Pubblica Amministrazione. Tra i settori con quote di indicazioni più basse spicca in prospettiva futura quello relativo alla sicurezza, la cui quota passa dallo 0,3% attuale allo 0,9%.

Rispetto alla precedente rilevazione non si può non sottolineare il maggiore utilizzo dei servizi di progettazione del settore turistico (che in base alle indicazioni degli intervistati passa dalla terza alla prima posizione) e quello culturale (dalla dodicesima alla terza).