Negli ultimi decenni, tecnologia, capitale e innovazione hanno profondamente ridisegnato interi settori economici, trasformando comparti un tempo marginali in industrie strutturate, sempre più centrali nelle strategie di crescita di un Paese.

Il settore culturale e creativo sta seguendo una traiettoria analoga a livello internazionale. La creative economy ha raggiunto un valore superiore ai 2 trilioni di dollari, pari al 3% circa del PIL mondiale e al 6% dell’occupazione globale[1]. Una dimensione comparabile a quella di grandi settori manifatturieri, quali l’automotive (2,5 trilioni di dollari) e la farmaceutica (circa 3 trilioni), a conferma di un comparto ormai integrato nell’economia reale e capace di attrarre investimenti e generare innovazione su scala globale.

Questa evoluzione si riflette in una dinamica di investimento in forte accelerazione. Considerando le iniziative in infrastrutture culturali di valore superiore ai 10 milioni di dollari, nell’ultimo decennio si registra nel mondo una crescita media annua del 6,9% nel numero di nuovi progetti completati, passati da 96 nel 2016 a 185 nel 2025, per un valore complessivo di 78,3 miliardi di dollari[2]. Nel 2025, il volume degli investimenti annunciati supera i 13,5 miliardi di dollari. Musei, gallerie e performing arts center restano le destinazioni prevalenti, ma cresce l'interesse per format più flessibili, quali i multifunction arts venues e i distretti culturali, capaci di valorizzare la vocazione sociale dell’asset incorporando una logica di creazione di valore più ampia: la redditività dell'investimento dipende sempre più dalla capacità di integrazione con il territorio, dalla fruizione continuativa degli spazi e dalla qualità dell'esperienza offerta a un pubblico sempre più ampio e eterogeneo.

| Figura 1 | Andamento degli investimenti in infrastrutture culturali a livello mondiale, 2016-2025

Fonte: AEA Consulting (2026), “2025 Cultural Infrastructure Index” |

Tabella 1 | Investimenti annunciati a livello mondiale per tipologia di asset culturale, 2025

(mld US$) Fonte: AEA Consulting (2026), “2025 Cultural Infrastructure Index” |

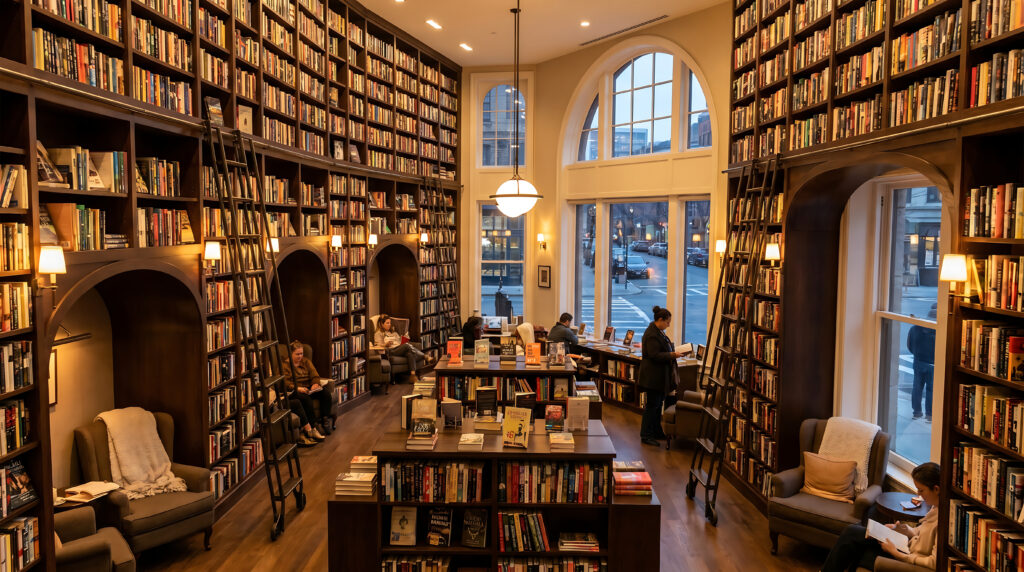

In questo contesto, anche segmenti tradizionali, come quello delle librerie — da anni sotto pressione per effetto della digitalizzazione dei contenuti, della competizione delle grandi piattaforme di e-commerce e del cambiamento nelle abitudini di consumo culturale — mostrano segnali di rinnovata vitalità. Nel 2025 il comparto ha registrato oltre 2 miliardi di dollari di investimenti annunciati a livello globale, un dato che evidenzia un rinnovato interesse degli investitori verso spazi culturali di prossimità e luoghi di aggregazione sociale, sempre più concepiti come community hub capaci di integrare offerta editoriale, programmazione di eventi, servizi educativi. Le dinamiche in corso operano su più livelli.

Sul fronte industriale, a livello globale si registrano processi di rivitalizzazione delle librerie indipendenti. Il segnale più evidente proviene dagli Stati Uniti: nel 2025 sono state aperte 422 nuove librerie indipendenti, con una crescita del 31% su base annua. Contestualmente, emergono dinamiche tipiche di un comparto in fase di ristrutturazione: consolidamento, riposizionamento strategico e integrazione di canali. Nel Regno Unito, l'acquisizione da parte di Modella Capital (società britannica di private equity) di circa 480 store di WHSmith High Street[3] - con rebranding in TGJones e investimenti in ristrutturazione e restyling dei punti vendita - punta alla trasformazione delle librerie in spazi sociali multifunzionali, integrando retail culturale, eventi e servizi di comunità. Si registrano, inoltre, operazioni di convergenza tra canale fisico e digitale: è il caso di Adlibris, leader e-commerce nei Paesi nordici con sede a Stoccolma (Svezia), che ha integrato una storica catena di librerie finlandese, combinando asset retail ed e-commerce in un modello in cui la libreria fisica evolve in estensione della piattaforma digitale.

Sul fronte finanziario, si registrano operazioni in cui investitori specializzati aggregano librerie indipendenti in difficoltà per creare scala ed efficienza operativa; una logica tipicamente private equity applicata a un settore frammentato e dominato da piccoli operatori, con l’obiettivo di estrarre valore dalla rete preservando identità locale e funzione sociale dell’asset.

L’industria culturale e creativa, dai segmenti più tradizionali a quelli più innovativi, è, dunque, un mercato in profonda trasformazione, che ridisegna le logiche di allocazione del capitale.

In questo quadro, tre driver convergenti stanno ridefinendo il ruolo del settore culturale a livello globale: la filiera culturale e creativa come infrastruttura economica e leva di competitività territoriale; cultura e creatività come asset class finanziaria e opportunità di investimento a impatto; la ridefinizione del ruolo del finanziamento pubblico.

La prima tendenza vede la filiera culturale e creativa affermarsi sempre di più come infrastruttura economica e leva di competitività territoriale. A livello internazionale, infatti, un numero crescente di Paesi sta maturando una maggiore consapevolezza del suo ruolo come asset economico strategico, caratterizzato da rilevanti capacità di creazione di valore diretto e indiretto su scala industriale, con effetti di spillover che si estendono a un numero sempre più ampio di comparti e servizi.

Gli effetti moltiplicatori sulle filiere territoriali risultano quantitativamente rilevanti e sempre più documentati. Studi condotti su distretti culturali europei e nord-americani mostrano moltiplicatori del valore aggiunto compresi tra 1,5 e 2,8: ogni euro investito in infrastrutture culturali genera tra 1,5 e 2,8 euro di valore nell'economia locale attraverso turismo, immobiliare, ristorazione, commercio al dettaglio e servizi avanzati. In Italia, come già visto nel secondo capitolo del presente report[4], il moltiplicatore economico si attesta a 1,7 un valore che supera quello di molti settori industriali tradizionali, evidenziando l’elevato potenziale della filiera culturale e creativa nell'ambito delle strategie di diversificazione economica.

Gli spillover più significativi riguardano tre aree. La prima è quella relativa al turismo culturale, che nei mercati europei rappresenta mediamente tra il 40% e il 50% della spesa turistica complessiva. Come abbiamo visto in precedenti capitoli del presente report[5], in Italia, il turismo si concentra in larga misura in destinazioni a vocazione culturale, grazie alla combinazione di patrimonio artistico e storico, identità territoriale, qualità dell’offerta turistica e ricchezza delle esperienze proposte. Nel complesso, i turisti che effettuano spese culturali in Italia sono pari al 42,8% delle presenze turistiche complessive e generano il 53,2% della spesa turistica totale, a conferma del peso economico determinante della componente culturale[6]. La seconda area è quella afferente alle filiere industriali, con le industrie creative e culturali che alimentano processi di innovazione in settori contigui come il design industriale, la moda e l'architettura. Infine, la terza area riguarda la rigenerazione urbana, con effetti sulla riqualificazione/riconversione di asset fisici sottoutilizzati, sull'attrazione di capitale umano qualificato e sulla rivitalizzazione di aree periferiche e a maggiore fragilità socio-economica.

Le esperienze internazionali indicano che il modello operativo più efficace per attivare questi spillover è quello dei distretti culturali: sistemi territoriali in cui le infrastrutture culturali fungono da ancore per lo sviluppo di filiere di PMI creative, artigianato di qualità, turismo di prossimità e servizi avanzati. In questo modello, l’asset culturale, come un museo, rappresenta un nodo attivo di un ecosistema produttivo integrato: attrae visitatori che sostengono l’economia locale, contribuisce alla formazione di competenze assorbite dalle imprese del territorio, genera contenuti e marchi che alimentano l'export, favorisce dinamiche di innovazione applicata con ricadute sulle filiere manifatturiere. Un cambio di paradigma in chiave di policy industriale: dalla cultura e creatività intese come esternalità positive indistinte a infrastruttura produttiva strutturale dei sistemi di competitività territoriale.

Il secondo driver è quello che vede la filiera culturale e creativa come asset class finanziaria e opportunità di investimento a impatto. Il settore culturale è sempre più riconosciuto come una classe di attività investibile, capace di attrarre capitali privati e istituzionali orientati a progetti che combinano rendimento economico e generazione di impatto sociale. In questa prospettiva, cultura e creatività si configurano come un ambito particolarmente coerente con le strategie di capital allocation adottate dai Socially Responsible Investor (SRI) e dagli operatori della finanza sostenibile. Tale dinamica apre opportunità concrete per lo sviluppo del comparto: amplia la base degli investitori potenziali, mobilita capitale privato a complemento della spesa pubblica, accelerando processi di modernizzazione infrastrutturale del settore attraverso nuove forme di co-investimento pubblico-privato.

Il World Economic Forum[7] evidenzia come l’allocazione di capitale di rischio verso le industrie creative rappresenti una frontiera in rapida espansione. In particolare, i fondi di venture capital dedicati alle industrie creative stanno emergendo come strumenti strategici per sostenere lo sviluppo di startup culturali, piattaforme digitali per la fruizione del patrimonio e applicazioni tecnologiche basate su intelligenza artificiale e realtà immersiva.

Meno dello 0,1% dei flussi globali di impact investing è attualmente allocato verso il settore culturale e creativo, a fronte di un potenziale di assorbimento significativamente superiore[8]. Il confronto tra il 2019 e il 2025 evidenzia una crescita degli asset under management del 30% medio annuo, segnale che il settore sta progressivamente entrando nel radar degli investitori impact. Si tratta di una dinamica ancora embrionale, ma indicativa di un interesse emergente nelle strategie di allocazione.

Un elemento chiave di questa evoluzione riguarda lo sviluppo delle metriche di impatto. Gli investitori istituzionali operano secondo criteri di allocazione basati su evidenze comparabili e verificabili: in assenza di un sistema condiviso di rendicontazione dell’impatto per il settore culturale, l’accesso ai capitali privati rimane strutturalmente episodico. In questa direzione, a livello internazionale si rafforza la necessità di adottare framework integrati capaci di combinare metriche finanziarie e non finanziarie e di valutare il contributo degli investimenti in ambito culturale al raggiungimento degli SDGs dell’Agenda 2030, in analogia con quanto già avviene per gli standard ESG consolidati in altri settori.

Alcune esperienze pilota in corso nel Regno Unito e nei Paesi Bassi stanno testando modelli di Social Return on Investment (SROI) applicati alle infrastrutture culturali, con l'obiettivo di produrre benchmark comparabili a livello internazionale. Anche in Italia si registrano progressi significativi: l’Istituto per il Credito Sportivo e Culturale ha sviluppato strumenti di valutazione calibrati sulle specificità del settore culturale, basati sulla stima dello SROI e del Rating ESG, contribuendo alla definizione di un approccio più strutturato alla finanziabilità del settore.

Infine, la terza tendenza è quella della ridefinizione del ruolo del finanziamento pubblico. La crescente pressione sui bilanci pubblici nelle economie avanzate rende sempre meno sostenibile un modello di finanziamento della cultura basato esclusivamente su risorse pubbliche. In un contesto caratterizzato da vincoli di indebitamento e dalle regole fiscali del Patto di Stabilità e Crescita, l’industria culturale risulta strutturalmente esposta nelle fasi di consolidamento fiscale e tende a essere uno dei primi ambiti a subire riduzioni di budget durante i cicli di austerità.

A questa vulnerabilità connessa ai vincoli di bilancio si affianca un problema strutturale di accesso al credito che colpisce specificamente le industrie creative. Tale difficoltà dipende da una combinazione di fattori: la prevalenza di asset immateriali che i sistemi bancari tradizionali faticano a valutare come garanzie; la natura progettuale e spesso discontinua dei flussi di cassa; la difficoltà di standardizzare modelli di business in un settore in cui unicità e originalità costituiscono elementi distintivi di valore.

Tale quadro di fragilità non riflette, tuttavia, una carenza di capitale disponibile a livello sistemico. Al contrario, i mercati finanziari globali sono caratterizzati da un’elevata liquidità e da una crescente propensione degli investitori verso asset class alternative.

La risposta a queste sfide richiede lo sviluppo di nuovi modelli finanziari, capaci di combinare risorse pubbliche e capitali privati, con l’obiettivo di supportare progetti culturali di qualità, ampliandone l’attrattività per gli investitori istituzionali e generando importanti effetti moltiplicatori. Diverse sono le soluzioni emergenti nel dibattito internazionale: dagli schemi di blended finance, in cui il capitale pubblico agisce da catalizzatore per l’investimento privato, ai meccanismi di garanzia pubblica, volti a mitigare il rischio percepito dal mercato e rendere gli investimenti in asset culturali coerenti con i criteri degli operatori istituzionali; dai fondi di impact investing dedicati alla cultura, con obiettivi congiunti di rendimento finanziario e impatto sociale misurabile, agli strumenti di cultural venture capital, orientati al finanziamento dell’innovazione e delle startup creative.

In questo contesto, le banche di sviluppo assumono un ruolo centrale. Il loro mandato istituzionale, fondato sui principi di sostenibilità, addizionalità e orizzonte di lungo periodo, le rende attori chiave nella costruzione di un ecosistema finanziario capace di coniugare allocazione efficiente delle risorse e generazione di impatto.

Nel contesto italiano, questo ruolo acquisisce una valenza ancora più strategica. In un quadro di finanza pubblica caratterizzato da vincoli stringenti e da un progressivo riordino degli strumenti di incentivazione, le banche di sviluppo e gli investitori istituzionali di lungo termine sono chiamati a operare secondo una logica di complementarità rispetto al mercato, svolgendo una funzione catalitica nell’attivazione di investimenti verso settori — come quello delle infrastrutture culturali — ad alto impatto per la rigenerazione territoriale, ma storicamente segnati da condizioni di sotto-investimento strutturale.