Il settore della gestione dei rifiuti urbani è tradizionalmente polarizzato, con pochi grandi operatori e una miriade di piccole e medie imprese. Già da alcuni anni, tuttavia, è in atto un processo di consolidamento, che nel 2021 ha visto un’accelerazione. Il valore medio del valore della produzione (VP) dei Top 124 player, infatti, è salito da 75,3 milioni di euro nel 2019 a 76 milioni nel 2020 (+1%) e a 82,7 milioni nel 2021 (+8,8% sull’anno precedente).

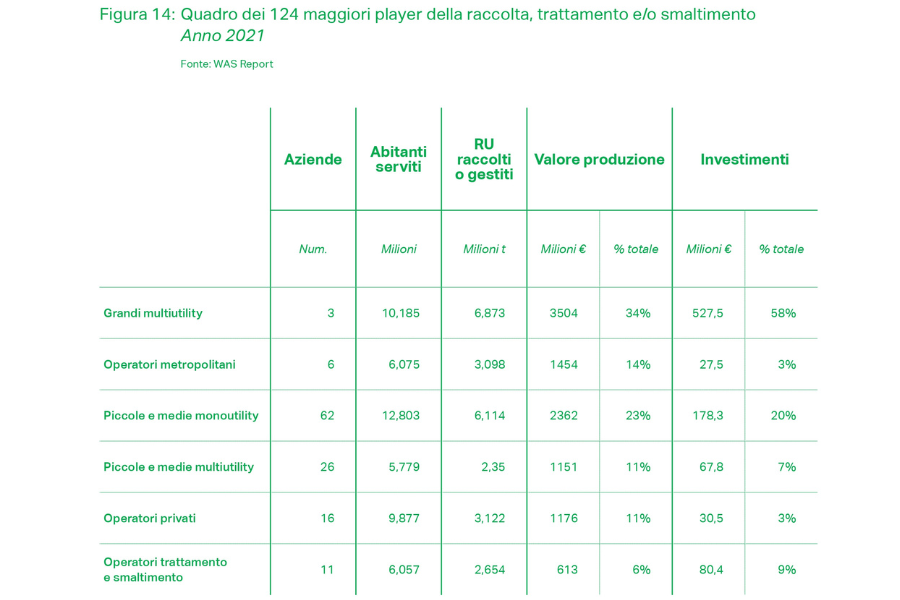

Le principali 124 aziende, sia pubbliche che private, della raccolta, trattamento e/o smaltimento dei rifiuti urbani vedono un valore della produzione aggregato di 10,26 miliardi di euro nel 2021, che per il 94% si deve ai soli 113 operatori della raccolta e trattamento. Grazie alla ripresa economica post pandemia e all’ampliamento del perimetro delle attività di diversi player, il VP segna un incremento del 9% circa rispetto all’anno precedente, con diverse imprese che crescono a doppia cifra. La maggior parte degli operatori, circa il 61%, ha proprietà pubblica, il 21% mista pubblica-

privata e il 14% privata. Le restanti (pari al 4%) sono imprese quotate. La polarizzazione è bene mostrata dal fatto che le 3 grandi multiutility nel 2021 hanno generato il 34% del VP del campione, servendo il 23% degli abitanti e raccogliendo il 32% dei rifiuti urbani.

Per continuare a leggere, scarica il rapporto GreenItaly 2023 | p.128